Koszty związane z tworzeniem zapasów określamy jako wydatki

A. zapasu zabezpieczającego

B. utrzymywania zapasów

C. uzupełniania zapasów

D. zapasu nadmiernego

Odpowiedź 'uzupełniania zapasów' jest prawidłowa, ponieważ odnosi się do kosztów związanych z wprowadzaniem nowych jednostek towarów do magazynu w celu zapewnienia ciągłości dostaw. Koszty te obejmują zakupy materiałów, transport, a także ewentualne koszty związane z magazynowaniem i zarządzaniem zapasami. W praktyce, uzupełnianie zapasów jest kluczowym elementem zarządzania łańcuchem dostaw, gdzie właściwe planowanie i prognozowanie popytu mogą znacząco wpłynąć na zminimalizowanie wydatków i optymalizację zasobów. W kontekście standardów branżowych, metody takie jak Just in Time (JIT) oraz zarządzanie zapasami oparte na współpracy (CPFR) podkreślają znaczenie efektywnego uzupełniania zapasów, aby ograniczyć koszty i zwiększyć zadowolenie klientów. Dodatkowo, stosowanie systemów ERP (Enterprise Resource Planning) pozwala na automatyzację procesów związanych z uzupełnianiem zapasów, co przekłada się na lepszą kontrolę i wydajność operacyjną.

Pytanie 2

Pracownik magazynu przygotowuje dla klienta zamówienie z różnorodnym asortymentem według następujących danych: 12 szt. kawy o wadze 1 000 g, 40 szt. kawy o wadze 500 g, 100 szt. kawy o wadze 250 g oraz 200 szt. kawy o wadze 100 g. Czy pracownik ten wykonuje czynności

A. wydawania

B. przyjęcia

C. konfekcjonowania

D. składowania

Odpowiedzi wskazujące na 'wydawanie', 'składowanie' oraz 'przyjęcie' są nieprawidłowe, ponieważ koncentrują się na innych aspektach zarządzania magazynem, które nie odpowiadają na opisane zadanie. Wydawanie odnosi się do momentu, gdy towary są fizycznie przekazywane klientowi, co następuje po zakończeniu procesu konfekcjonowania. W tym kontekście, wydawanie nie obejmuje działań związanych z przygotowaniem zamówienia, a jedynie końcowy etap, który ma miejsce po konfekcjonowaniu. Składowanie natomiast dotyczy procesu przechowywania towarów w magazynie, co jest istotne dla zarządzania zapasami, ale nie jest bezpośrednio związane z procesem przygotowywania zamówienia. Przyjęcie odnosi się do procesu odbioru towarów do magazynu, co również nie ma związku z konfekcjonowaniem zamówienia. Typowym błędem myślowym jest mylenie tych etapów, co może prowadzić do nieporozumień w obiegu informacji w magazynie. Zrozumienie różnicy między tymi pojęciami jest kluczowe dla skutecznego zarządzania operacjami magazynowymi, a także dla optymalizacji procesów w łańcuchu dostaw. Właściwe zrozumienie każdego etapu pomaga w unikaniu opóźnień i błędów, co bezpośrednio wpływa na satysfakcję klienta.

Pytanie 3

Dokument wystawiany przez zleceniodawcę, który stanowi szczegółowe uzupełnienie zlecenia spedycyjnego, zawierający takie informacje jak: środek transportu, data, godzina oraz miejsce załadunku, miejsce rozładunku, ilość, typ i wymiary towaru, rodzaj opakowania, dane dotyczące odprawy celnej oraz żądana trasa przewozu, to?

A. oświadczenie spedytora

B. instrukcja wysyłkowa

C. list rekomendacyjny Routing Order

D. dowód dostawy Proof of Delivery

Zaświadczenie spedytora, list polecający Routing Order oraz dowód dostawy Proof of Delivery to dokumenty, które pełnią różne funkcje w procesie transportu, ale nie zastępują instrukcji wysyłkowej. Zaświadczenie spedytora to dokument, który potwierdza wykonanie usługi spedycyjnej, jednak nie dostarcza szczegółowych informacji dotyczących konkretnego transportu, takich jak dane o towarze czy trasa przewozu. List polecający Routing Order, z drugiej strony, jest używany do wskazywania preferowanej trasy transportu, ale nie zawiera wszystkich wymaganych szczegółów dotyczących ładunku. Dowód dostawy Proof of Delivery to dokument potwierdzający dostarczenie towaru i jest wykorzystywany w celach rozliczeniowych oraz jako dowód wykonania umowy, lecz nie jest dokumentem, który inicjuje proces transportu. W związku z tym, wybór jednego z tych dokumentów jako odpowiedzi na pytanie prowadzi do nieporozumienia dotyczącego ich ról i zastosowania w branży spedycyjnej. Właściwe zrozumienie funkcji każdego z tych dokumentów jest kluczowe dla efektywnego zarządzania procesami logistycznymi i unikania błędów, które mogą prowadzić do opóźnień i dodatkowych kosztów.

Pytanie 4

Metoda opierająca się na założeniu, że zapotrzebowanie w nadchodzącym okresie pozostanie identyczne jak w okresie wcześniejszym, nosi nazwę

A. ruchomą

B. Holta

C. naiwną

D. Poissona

Metoda naiwnych prognoz zakłada, że popyt w przyszłym okresie będzie równy popytowi w okresie poprzednim. Jest to podejście proste, ale często skuteczne w przypadku danych, które nie wykazują znaczących trendów ani sezonowości. Na przykład, jeśli w zeszłym miesiącu sprzedaż wyniosła 100 jednostek, prognoza na nadchodzący miesiąc również wyniesie 100 jednostek. Metoda ta jest przydatna w krótkoterminowym prognozowaniu, zwłaszcza w dynamicznych branżach, gdzie zmiany mogą być niewielkie. W praktyce jest stosowana przez wiele firm jako punkt wyjścia do bardziej zaawansowanych analiz. Należy jednak pamiętać, że metoda ta nie uwzględnia potencjalnych zmian w otoczeniu rynkowym, co może prowadzić do niedoszacowania lub przeszacowania popytu.

Pytanie 5

Biologiczne przetwarzanie odpadów w określonych warunkach z użyciem mikroorganizmów nazywa się recyklingiem

A. organiczny

B. surowcowy

C. materiałowy

D. energetyczny

Recykling organiczny, to nic innego jak sposób na przetwarzanie różnych resztek, czy to roślinnych, czy zwierzęcych, przy pomocy mikroorganizmów, jak na przykład bakterie czy grzyby. Kiedy są odpowiednie warunki, te maleńkie stworzenia rozkładają organiczne odpady, a w efekcie dostajemy kompost albo biogaz. To świetna metoda, bo zmniejsza ilość odpadów, które trafiają na wysypiska oraz ich wpływ na nasze środowisko. Dobrym przykładem recyklingu organicznego jest kompostowanie, które można robić w domu lub na większą skalę. Kompost, który otrzymujemy w tym procesie, ma pełno wartościowych składników odżywczych, dzięki czemu jest super nawozem dla roślin. Z mojej perspektywy, warto zwrócić uwagę, że recykling organiczny jest zgodny z tym, co proponuje Unia Europejska w kwestii gospodarki odpadami, promując zrównoważony rozwój i mniejsze ilości odpadów. Segregacja i recykling odpadów organicznych są naprawdę kluczowe, gdy chodzi o osiąganie celów związanych z ochroną naszej planety i bioróżnorodnością.

Pytanie 6

Rysunek przedstawia wózek

A. podnośnikowy.

B. unoszący.

C. ciągnikowy.

D. naładowny.

Wózek paletowy, który przedstawiony jest na rysunku, to typ wózka unoszącego. Jego głównym zadaniem jest podnoszenie ładunków, takich jak palety z towarem, na niewielką wysokość, co umożliwia ich łatwy transport. Wózki unoszące są kluczowe w logistyce i magazynowaniu, gdzie efektywne przemieszczanie towarów jest niezbędne do zapewnienia płynności operacyjnej. W praktyce, wózki te mogą podnosić ładunki do wysokości około 20-30 cm, co wystarcza do ich załadunku na niskie regały lub do transportu w obrębie magazynów. Warto podkreślić, że wózki paletowe unoszące są projektowane zgodnie z normami bezpieczeństwa i ergonomii, co redukuje ryzyko urazów u pracowników. Dobrą praktyką w ich użyciu jest regularne sprawdzanie stanu technicznego, aby zapewnić ich niezawodność i efektywność w codziennych operacjach logistycznych.

Pytanie 7

Jaki jest przeciętny roczny koszt utrzymania 1 m2 powierzchni magazynowej, jeżeli całkowite wydatki na magazynowanie przez 12 miesięcy wynoszą 400 000,00 zł, a powierzchnia magazynu to 500 m2?

A. 41,67 zł/m2

B. 0,12 zł/m2

C. 800,00 zł/m2

D. 33 333,33 zł/m2

Aby obliczyć średni roczny koszt utrzymania 1 m2 powierzchni magazynowej, należy podzielić całkowite koszty magazynowania przez powierzchnię użytkową magazynu. W tym przypadku 400 000,00 zł należy podzielić przez 500 m2. Wynik tego działania to 800,00 zł/m2. Jest to istotny wskaźnik, który pozwala na ocenę efektywności kosztowej wynajmowanej przestrzeni magazynowej. W praktyce, znajomość takich kosztów jest kluczowa dla przedsiębiorstw zajmujących się logistyką i zarządzaniem łańcuchem dostaw. Umożliwia to nie tylko kontrolowanie wydatków, ale także podejmowanie decyzji dotyczących lokalizacji i optymalizacji powierzchni magazynowej. W branży często stosuje się również standardy benchmarkowe, które pozwalają porównać własne koszty z kosztami innych firm w branży, co może prowadzić do lepszego zarządzania zasobami i redukcji kosztów.

Pytanie 8

Wypadki w trakcie pracy w magazynie mogą być wynikiem

A. niedostatecznej ilości sprzętu gaśniczego w obiekcie.

B. nieodpowiednich temperatur i poziomu wilgotności powietrza.

C. niedostatecznego stanu technicznego urządzeń przeładunkowych.

D. niewystarczającej liczby środków ochrony osobistej.

Odpowiedź dotycząca złego stanu technicznego urządzeń przeładunkowych jest prawidłowa, ponieważ właśnie te urządzenia, takie jak wózki widłowe, dźwigi czy przenośniki, są kluczowe w procesie logistycznym w magazynach. Ich niewłaściwe funkcjonowanie może prowadzić do poważnych wypadków, w tym uszkodzeń ciała pracowników czy zniszczeń towarów. Standardy BHP oraz normy takie jak ISO 45001 zalecają regularne przeglądy oraz konserwację sprzętu, co powinno być integralną częścią procedur operacyjnych w każdym magazynie. Przykładem może być sytuacja, w której wózek widłowy z uszkodzonym hamulcem nie zatrzymuje się w odpowiednim momencie, co prowadzi do kolizji z pracownikiem. Takie incydenty można zminimalizować poprzez stosowanie odpowiednich regulacji dotyczących utrzymania sprzętu oraz szkolenie personelu w zakresie odpowiedzialnego użytkowania maszyn. Dobre praktyki w zarządzaniu ryzykiem w magazynie powinny obejmować także systematyczne dokumentowanie wymagań dotyczących stanu technicznego urządzeń.

Pytanie 9

W jakim rodzaju magazynu będzie przechowywany materiał sypki (kruszywo o różnych granulacjach) stosowany do wytwarzania betonu towarowego?

A. Półotwartym - zasieki ze ścianami pełnymi

B. Zamkniętym - zbiorniki nadziemne

C. Półotwartym - wiaty osłonięte

D. Zamkniętym - zbiorniki naziemne

Zamknięte magazynowanie, takie jak zbiorniki naziemne lub nadziemne, nie jest zalecane do składowania materiałów sypkich jak kruszywo, ze względu na ograniczoną wentylację oraz trudności w kontrolowaniu wilgotności i jakości surowca. Zbiorniki te są często przeznaczone do składowania cieczy, co może prowadzić do niepożądanych reakcji chemicznych w przypadku materiałów sypkich. Ponadto, półotwarte wiaty osłonięte, mimo że zapewniają pewną ochronę przed warunkami atmosferycznymi, nie oferują takiej stabilizacji jak zasieki z pełnymi ścianami. Przechowywanie kruszywa w otwartych lub półotwartych przestrzeniach zwiększa ryzyko zanieczyszczenia materiału przez opady, kurz czy inne czynniki, co może negatywnie wpłynąć na jego jakość i, w konsekwencji, na właściwości betonu. Istotnym aspektem jest również, że konstrukcje zbiorników mogą prowadzić do trudności w dostępie do materiałów, co opóźnia proces produkcji. Prawidłowe składowanie kruszywa jest kluczowe dla zapewnienia wydajności procesów budowlanych, a odpowiednie rozwiązania magazynowe powinny być oparte na standardach branżowych, które podkreślają konieczność stosowania zasiek ze ścianami pełnymi w celu zapewnienia optymalnych warunków dla materiałów sypkich.

Pytanie 10

Ile jednostek ładunkowych paletowych (pjł) można utworzyć i zrealizować z magazynu w trakcie 5 dni, jeśli magazyn funkcjonuje w systemie dwóch zmian, a średnio w jednej zmianie przygotowywanych i wydawanych jest 220 pjł?

A. 1100 pjł

B. 88 pjł

C. 2 200 pjł

D. 440 pjł

W ciągu 5 dni magazyn pracuje na dwie zmiany, co oznacza, że w ciągu jednego dnia odbywa się 2 razy więcej pracy niż w przypadku jednej zmiany. Średnia liczba paletowych jednostek ładunkowych (pjł) przygotowywanych i wydawanych w ciągu jednej zmiany wynosi 220 pjł. Można zatem obliczyć całkowitą liczbę pjł w ciągu jednego dnia, mnożąc 220 pjł przez 2, co daje 440 pjł. Następnie, aby obliczyć liczbę pjł wydawanych w ciągu 5 dni, należy pomnożyć 440 pjł przez 5, co daje wynik 2200 pjł. Taki sposób planowania i zarządzania magazynem jest zgodny z najlepszymi praktykami w logistyce, które podkreślają znaczenie efektywności operacyjnej oraz optymalizacji procesów wydania towarów.

Pytanie 11

W magazynie o konstrukcji półotwartej można przechowywać zapasy

A. gwoździ stolarskich

B. ziarna zbóż

C. cementu w workach

D. ryb mrożonych

Wybór ryb mrożonych jako produktu do składowania w magazynie półotwartym jest niewłaściwy, ponieważ taka forma magazynowania nie zapewnia odpowiednich warunków wymaganych dla przechowywania produktów wymagających ściśle kontrolowanej temperatury. Ryby mrożone wymagają magazynów chłodniczych, które utrzymują niską temperaturę, aby zapobiec rozwojowi bakterii i degradacji jakości. Magazyn półotwarty, z dużymi otwartymi przestrzeniami, nie może zapewnić tych krytycznych warunków. Z kolei gwoździe stolarskie, mimo że są materiałem budowlanym, nie wymagają specyficznych warunków przechowywania, a ich składowanie w magazynie półotwartym może prowadzić do korozji z powodu wilgoci z otoczenia, co obniża ich jakość i przydatność do użycia. Ziarna zbóż, pomimo że mogą być składowane w takich magazynach, również wymagają ochrony przed szkodnikami i wilgocią, co często nie jest zapewnione w magazynach półotwartych. Typowym błędem myślowym jest zakładanie, że wszelkie materiały budowlane mogą być składowane w podobny sposób, nie uwzględniając ich specyficznych potrzeb dotyczących przechowywania oraz norm bezpieczeństwa. Zrozumienie właściwych metod składowania jest kluczowe dla optymalizacji procesów magazynowych oraz zapewnienia wysokiej jakości produktów.

Pytanie 12

Który dokument związany z obrotem magazynowym potwierdza wydanie artykułów poza przedsiębiorstwo?

A. Rw

B. Wz

C. Pz

D. Mm

Dokument WZ (Wydanie Zewnętrzne) jest kluczowym elementem obiegu dokumentacji magazynowej, który służy do potwierdzenia wydania towaru na zewnątrz przedsiębiorstwa. WZ jest wykorzystywany w sytuacjach, gdy towar jest przekazywany klientowi lub innym podmiotom, co czyni go istotnym narzędziem w procesie sprzedaży i logistyki. Zawiera szczegółowe informacje o wydawanym towarze, takie jak jego nazwa, ilość, numer seryjny oraz miejsce odbioru. Przykładowo, w praktyce, gdy firma wysyła zamówienie do klienta, generuje dokument WZ, który klient podpisuje jako potwierdzenie odbioru towaru. Dokument ten nie tylko potwierdza transakcję, ale także jest niezbędnym elementem w procesie księgowania oraz inwentaryzacji, umożliwiając prawidłowe śledzenie stanów magazynowych i ułatwiając ewentualne późniejsze reklamacje. W zgodzie z normami branżowymi, WZ powinien być archiwizowany w celu zapewnienia transparentności oraz zgodności z przepisami prawa.

Pytanie 13

Przedstawiony fragment dokumentu stanowi przykład

1. Nadawca

2. Odbiorca

13.Przewoźnik

3. Miejsce przeznaczenia

14. Nr rejestr. samochodu

15. Imię i nazwisko kierowcy

6. Rodzaj towaru, ilość sztuk, sposób opakowania

7. Waga brutto

8. Objętość

A. instrukcji wysyłkowej.

B. krajowego listu przewozowego.

C. zlecenia spedycyjnego.

D. specyfikacji.

Krajowy list przewozowy to kluczowy dokument stosowany w transporcie drogowym w Polsce, który odgrywa fundamentalną rolę w zapewnieniu prawidłowego przebiegu procesu logistycznego. Jego podstawowe funkcje obejmują nie tylko potwierdzenie zawarcia umowy przewozu, ale także pełni funkcję dowodu nadania towaru oraz dokumentu niezbędnego do celów celno-skarbowych. Wypełniając krajowy list przewozowy, konieczne jest podanie szczegółowych informacji, takich jak dane nadawcy, odbiorcy, przewoźnika, a także szczegóły dotyczące towaru, w tym jego waga, objętość i rodzaj. Przykładem zastosowania krajowego listu przewozowego jest sytuacja, gdy przedsiębiorstwo transportowe dostarcza towary do klienta; dokument ten jest niezbędny do udokumentowania procesu dostawy oraz do ewentualnych roszczeń w przypadku uszkodzenia lub zagubienia towaru. Ponadto, zgodnie z ustawą o przewozie towarów, brak odpowiednio wypełnionego dokumentu może prowadzić do problemów prawnych, co podkreśla jego znaczenie w branży transportowej.

Pytanie 14

Systemy klasy WMS (Warehouse Management System) są wykorzystywane do

A. przekazywania informacji do kadry zarządzającej

B. zakupu nowego wyposażenia do magazynu

C. koordynowania działań w magazynie

D. zatrudniania nowych pracowników

Rozwiązania typu WMS (Warehouse Management System) są kluczowe dla efektywnego zarządzania operacjami magazynowymi. Ich głównym celem jest koordynacja prac magazynowych, co obejmuje zarządzanie zapasami, optymalizację procesów składowania oraz śledzenie ruchów towarów w czasie rzeczywistym. Systemy te pozwalają na automatyzację wielu procesów, takich jak przyjmowanie dostaw, kompletacja zamówień oraz wysyłka towarów, co znacząco zwiększa wydajność i dokładność operacji. Na przykład, w dużych magazynach, gdzie przetwarzane są setki zamówień dziennie, WMS umożliwia szybką lokalizację produktów oraz minimalizuje błędy ludzkie. Dobre praktyki w implementacji WMS obejmują integrację z systemami ERP, co pozwala na spójną wymianę danych między różnymi działami przedsiębiorstwa oraz lepsze prognozowanie potrzeb. Wdrożenie WMS zgodnie z standardami branżowymi, takimi jak normy ISO, przynosi także korzyści w postaci poprawy jakości obsługi klienta oraz zwiększenia efektywności operacyjnej.

Pytanie 15

Zakład wytwórczy spełnia oczekiwania klientów, realizując montaż na zamówienie. W sytuacji, gdy na rynku występują silne firmy konkurencyjne oferujące zbliżony produkt, zasadne jest przesunięcie punktu rozdziału do

A. magazynu surowców

B. centrum dystrybucji

C. magazynu materiałów

D. magazynu części i podzespołów

Centrum dystrybucji odgrywa kluczową rolę w efektywnym zarządzaniu łańcuchem dostaw, zwłaszcza w kontekście silnej konkurencji rynkowej. Przesunięcie punktu rozdzielającego do centrum dystrybucji umożliwia szybsze i bardziej elastyczne reagowanie na zmieniające się potrzeby klientów. Dzięki centralizacji procesów związanych z dystrybucją, przedsiębiorstwo może zoptymalizować koszty transportu, zwiększyć efektywność w zarządzaniu zapasami oraz skrócić czas dostawy. Na przykład, w branży e-commerce, centra dystrybucji są wykorzystywane do gromadzenia produktów z różnych źródeł, co pozwala na szybkie kompletowanie zamówień i dostarczanie ich do klientów w krótkim czasie. Dobre praktyki wskazują na znaczenie monitorowania poziomów zapasów oraz efektywnego zarządzania przestrzenią magazynową, co przyczynia się do poprawy satysfakcji klienta i zwiększenia przewagi konkurencyjnej. Przesunięcie punktu rozdzielającego do centrum dystrybucji jest zatem nie tylko uzasadnione, ale i strategicznie korzystne w obliczu rosnącej konkurencji.

Pytanie 16

Regularne zużycie zapasów materiałowych oraz ich zamawianie w ustalonej ilości i z określoną częstotliwością umożliwia w firmie tworzenie zapasu

A. cyklicznego

B. sezonowego

C. w drodze

D. maksymalnego

Zarządzanie zapasami w przedsiębiorstwie opiera się na wielu strategiach, a jednym z kluczowych podejść jest równomierne zużycie zapasu materiałów oraz ich regularne zamawianie. Tworzenie zapasu cyklicznego polega na zorganizowanym i systematycznym podejściu do zarządzania materiałami, co pozwala na zapewnienie ciągłości produkcji oraz minimalizację kosztów. Przykładem może być przedsiębiorstwo zajmujące się produkcją, które zamawia określoną ilość surowców co tydzień. Dzięki temu unika przestojów w produkcji i ma możliwość lepszego planowania wydatków. W praktyce podejście to jest zgodne z koncepcją Just-in-Time (JIT), która zakłada dostarczanie materiałów dokładnie w momencie, gdy są potrzebne, co dodatkowo redukuje koszty przechowywania. Ponadto, zapas cykliczny pozwala na dokładniejsze prognozowanie zapotrzebowania i dostosowywanie produkcji do realnych potrzeb rynku, co jest fundamentem efektywnego zarządzania łańcuchem dostaw.

Pytanie 17

Dla artykułów, których długość znacząco przewyższa inne wymiary gabarytowe i wynosi więcej niż 1,2 m, tworzy się jednostki ładunkowe

A. paletowe

B. kontenerowe

C. mikrojednostki

D. pakietowe

Jednostki kontenerowe, owszem, są używane w transporcie morskim czy lądowym, ale nie pasują do towarów dłuższych niż 1,2 metra. Kontenery są zazwyczaj robione z myślą o większych ilościach standardowych towarów, a nie pojedynczych, długich przedmiotach. Mikrojednostki to w ogóle termin, który nie jest za bardzo znany w logistyce, więc może wprowadzać w błąd. Dla małych przesyłek lepiej stosuje się inne formy pakowania, jak paczki, które nie są do końca odpowiednie dla bardzo długich rzeczy. Jednostki paletowe z kolei to standardowe palety, ale i one nie są idealne dla długich towarów, bo mogą wystawać poza krawędzie, co grozi uszkodzeniem i zmniejsza stabilność. Musisz zrozumieć, że pakietowe jednostki ładunkowe są kluczowe przy transporcie rzeczy o specyficznych wymiarach, a branżowe standardy są jasne co do tego, jak prawidłowo je pakować i transportować.

Pytanie 18

Wydatki związane z zatrudnieniem pracowników w magazynie oraz amortyzacją sprzętu magazynowego są klasyfikowane jako koszty

A. uzupełniania zapasów

B. utrzymania zapasów

C. przesycenia zapasami

D. niedoboru zapasów

Koszty zatrudnienia pracowników magazynu oraz amortyzacji wyposażenia magazynowego są klasyfikowane jako koszty utrzymania zapasów, ponieważ są bezpośrednio związane z działalnością operacyjną magazynu. Utrzymanie zapasów obejmuje wszelkie wydatki, które są niezbędne do zapewnienia sprawnego funkcjonowania magazynu oraz efektywnego zarządzania stanami magazynowymi. Przykładowo, wynagrodzenia pracowników odpowiedzialnych za przyjmowanie, składowanie oraz wydawanie towarów bezpośrednio wpływają na efektywność operacji magazynowych. Dodatkowo, amortyzacja wyposażenia, takiego jak regały, wózki widłowe czy systemy informatyczne, jest istotna, ponieważ te elementy są niezbędne do prawidłowego funkcjonowania magazynu i zarządzania zapasami. Przemiany w zarządzaniu magazynem wskazują, że optymalizacja kosztów utrzymania zapasów przyczynia się do zwiększenia rentowności firmy, co jest zgodne z najlepszymi praktykami w logistyce i zarządzaniu łańcuchem dostaw.

Pytanie 19

Pan Jan 26 kwietnia 2023 r. kupił telewizor. Sprzedawca dostarczył kupującemu telewizor 07 maja 2023 r. Określ, na podstawie fragmentu Kodeksu Cywilnego, do kiedy nabyty telewizor będzie podlegał gwarancji.

Fragment Kodeksu Cywilnego

DZIAŁ III

Gwarancja przy sprzedaży

§ 4. Jeżeli nie zastrzeżono innego terminu, termin gwarancji wynosi dwa lata licząc od dnia, kiedy rzecz została kupującemu wydana.

A. Do 27 kwietnia 2025 r.

B. Do 7 maja 2024 r.

C. Do 27 kwietnia 2024 r.

D. Do 7 maja 2025 r.

Zgadzasz się z poprawną odpowiedzią, która wskazuje, że telewizor będzie objęty gwarancją do 7 maja 2025 r. Zgodnie z Kodeksem Cywilnym, gwarancja na produkty konsumpcyjne zazwyczaj trwa dwa lata od daty wydania towaru. W przypadku Pana Jana, telewizor został dostarczony 7 maja 2023 r., co oznacza, że gwarancja rozpoczyna się od tej daty. Dlatego, dodając 24 miesiące do daty wydania, otrzymujemy datę końca gwarancji - 7 maja 2025 r. W praktyce oznacza to, że w ciągu dwóch lat od daty odbioru telewizora, Pan Jan ma prawo do zgłaszania wszelkich wad lub usterek, które pojawią się w urządzeniu. Ważne jest, aby zachować dowód zakupu, ponieważ może on być wymagany w przypadku reklamacji. Przykładami sytuacji, w których można skorzystać z gwarancji, są uszkodzenia techniczne, problemy z funkcjonowaniem urządzenia, czy defekty materiałowe. Pamiętaj, że gwarancja jest dobrowolnym zobowiązaniem sprzedawcy, więc szczegóły jej warunków mogą się różnić w zależności od producenta i sprzedawcy.

Pytanie 20

Co oznacza skrót odnoszący się do efektywnej obsługi klienta?

A. ERP

B. CRM

C. CMR

D. ECR

ECR, czyli efektywna obsługa klienta, to podejście, które skupia się na tym, żeby zaspokoić potrzeby klientów i sprawić, żeby byli zadowoleni. Firma dostosowuje swoje procesy do oczekiwań klientów, co przekłada się na lepszą jakość usług i większe zyski. Na przykład, wprowadzenie systemu, w którym klienci mogą dawać feedback, to świetny sposób na zbieranie ich opinii o produktach. Analizując te dane, można wprowadzić zmiany, które lepiej odpowiadają potrzebom rynku. ECR jest bliskie nowoczesnym standardom zarządzania relacjami z klientem, jak CRM (Customer Relationship Management), ale tu chodzi bardziej o zaangażowanie wszystkich działów firmy w obsługę klienta. Dzięki praktykom ECR, firmy mogą też używać narzędzi analitycznych do śledzenia, jak klienci się czują i co ich satysfakcjonuje, co z kolei pomaga w długofalowym sukcesie.

Pytanie 21

Firma otrzymała do magazynu jabłka, pomarańcze oraz cukier, z których przygotuje 6 litrów zamówionego soku owocowego. W ostatnim etapie produkcji do magazynu zwrócono 0,5 kg jabłek, 0,3 kg pomarańczy oraz 1 kg cukru. Jaką informację o wydaniu z magazynu trzeba wpisać w dokumencie WZ?

A. Pomarańcze - 0,3 kg

B. Jabłka - 0,5 kg

C. Cukier - 1 kg

D. Sok owocowy - 6 litrów

No więc, odpowiedź, która jest poprawna, to "Sok owocowy - 6 litrów". To dlatego, że w dokumencie WZ (Wydanie Zewnętrzne) chodzi o to, co wydajemy z magazynu. Mimo że jabłka, pomarańcze i cukier wróciły, ważne jest to, co faktycznie poszło na zewnątrz w procesie produkcji. Przetworzono te surowce, a wydanie tych 6 litrów soku pokazuje, co tak naprawdę się wydarzyło. W dokumentach WZ muszą być dokładne informacje, bo to istotne dla zarządzania magazynem i śledzenia stanów. Dobrze wypełnione dokumenty są też ważne, żeby wszystko zgadzało się z przepisami i standardami rachunkowości. W branży spożywczej, na przykład, trackowanie wydania towarów jest kluczowe dla bezpieczeństwa żywności oraz jakości produktów, nie mówiąc już o efektywnym zarządzaniu zapasami.

Pytanie 22

Klient zrealizował zakup 220 sztuk towarów w cenie 35,00 zł/szt. netto. Produkty te podlegają 23% VAT. Jaką całkowitą kwotę brutto będzie zawierała faktura dla klienta?

A. 6 260,00 zł

B. 7 700,00 zł

C. 9 471,00 zł

D. 5 929,00 zł

Poprawna odpowiedź to 9 471,00 zł. Aby obliczyć wartość brutto faktury, należy najpierw obliczyć wartość netto zakupionych produktów. W tym przypadku klient zakupił 220 sztuk po 35,00 zł za sztukę netto. Obliczamy wartość netto: 220 szt. * 35,00 zł/szt. = 7 700,00 zł. Następnie, aby uzyskać wartość brutto, musimy dodać podatek VAT. Stawka VAT wynosi 23%, co oznacza, że wartość VAT to: 7 700,00 zł * 0,23 = 1 771,00 zł. Wartość brutto to zatem: 7 700,00 zł + 1 771,00 zł = 9 471,00 zł. Takie obliczenia są zgodne z obowiązującymi przepisami podatkowymi w Polsce, które wymagają, aby na fakturach zawsze była podana wartość brutto, co umożliwia klientom i przedsiębiorcom łatwe zrozumienie całkowitych kosztów zakupu. Dobrą praktyką jest również uwzględnienie na fakturze zarówno wartości netto, jak i VAT, co zapewnia pełną transparentność transakcji.

Pytanie 23

Na podstawie cennika usług magazynowych oblicz, ile wyniesie całkowity koszt wynajęcia 350 m2 powierzchni budynków magazynowych zamkniętych i 300 m2 powierzchni placów składowych otwartych na okres dwóch miesięcy.

Powierzchnia

Magazyny zamknięte

Magazyny półotwarte

Magazyny otwarte

1 m² - 250 m²

20 zł/m²/miesiąc

15 zł/m²/miesiąc

8 zł/m²/miesiąc

251 m² - 500 m²

19 zł/m²/miesiąc

14 zł/m²/miesiąc

7 zł/m²/miesiąc

501 m² - 750 m²

18 zł/m²/miesiąc

13 zł/m²/miesiąc

6 zł/m²/miesiąc

751 m² - 1000 m²

17 zł/m²/miesiąc

12 zł/m²/miesiąc

5 zł/m²/miesiąc

A. 8 750 zł

B. 10 850 zł

C. 21 700 zł

D. 17 500 zł

Odpowiedź 17 500 zł jest poprawna, ponieważ została obliczona zgodnie z odpowiednimi stawkami wynajmu magazynów zamkniętych i placów składowych. Dla 350 m2 powierzchni budynków magazynowych zamkniętych i 300 m2 powierzchni placów składowych otwartych, należy pomnożyć każdą powierzchnię przez odpowiednią stawkę za metr kwadratowy oraz przez czas wynajmu, w tym przypadku dwa miesiące. To podejście jest zgodne z najlepszymi praktykami w zarządzaniu nieruchomościami i logistyką, gdzie precyzyjne kalkulacje kosztów są kluczowe dla efektywnego zarządzania finansami. Tego rodzaju obliczenia mogą być stosowane w różnych scenariuszach biznesowych, od planowania przestrzeni magazynowej aż po budżetowanie projektów. Idealnie, stawki powinny być jasno określone w cennikach, a całkowity koszt powinien być regularnie weryfikowany w kontekście zmieniających się warunków rynkowych, co pozwala na optymalizację wydatków i lepsze zarządzanie zasobami.

Pytanie 24

Koszty zmienne związane z utrzymaniem zapasu to wydatki

A. amortyzacja sprzętu magazynowego

B. utraty korzyści finansowych

C. koszt wynajmu obiektów magazynowych

D. wynagrodzenia pracowników magazynu

Wybór innych odpowiedzi może świadczyć o tym, że coś jest nie tak zrozumiane, jeśli chodzi o koszty związane z zapasami. Amortyzacja sprzętu magazynowego to raczej koszty stałe, bo nie zmieniają się one w zależności od tego, ile mamy zapasów. Amortyzacja dotyczy tego, jak nasze aktywa tracą na wartości, co różni się od kosztów zmiennych, które są bardziej związane z tym, jak obracamy zapasami. Osobowe wydatki na pracowników magazynowych również mogą być mylone z kosztami zmiennymi, ale w rzeczywistości są często stałe, bo zatrudnienie osób nie zmienia się tak szybko w zależności od zapasów. Dzierżawa budynku magazynowego też jest tym stałym kosztem, który nie wlicza się do zmiennych kosztów zapasów. Jeśli źle przypiszemy te koszty, to może to prowadzić do słabego zarządzania finansami firmy. Warto zrozumieć tę różnicę między kosztami stałymi a zmiennymi, bo to bardzo ważne w planowaniu i podejmowaniu decyzji biznesowych. Dobre rozróżnianie kosztów to klucz do lepszego prognozowania wydatków i trzymania tego wszystko w ryzach, żeby nasza firma miała dobrą sytuację finansową.

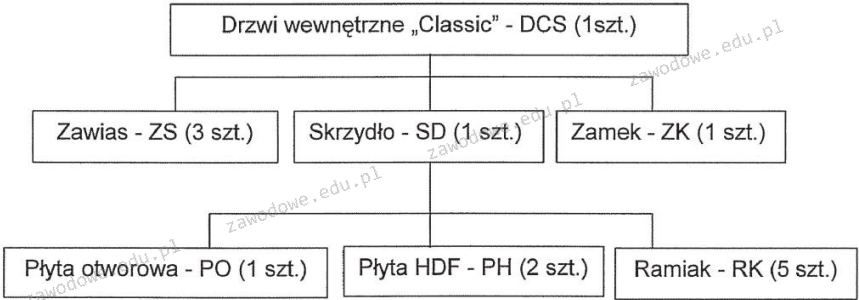

Pytanie 25

Przedsiębiorstwo otrzymało zamówienie na 840 drzwi wewnętrznych "Classic" - DCS. W magazynie znajduje się 120 drzwi, z czego 20 szt. to zapas zabezpieczający. Ile zawiasów - ZS, zgodnie z przedstawioną strukturą wyrobu gotowego, należy wydać do produkcji brakujących drzwi w celu realizacji otrzymanego zamówienia?

Struktura wyrobu gotowego

A. 2 460 szt.

B. 2 160 szt.

C. 740 szt.

D. 2 220 szt.

Odpowiedź 2 220 szt. jest prawidłowa, ponieważ prawidłowo uwzględnia wszystkie elementy potrzebne do obliczenia wymaganej liczby zawiasów. Aby obliczyć całkowitą liczbę brakujących drzwi, zaczynamy od zamówienia, które wynosi 840 drzwi, a następnie odejmujemy liczbę drzwi dostępnych w magazynie, czyli 120 sztuk. Należy jednak pamiętać, że z tych 120 drzwi, 20 sztuk stanowi zapas zabezpieczający, co oznacza, że w rzeczywistości dostępnych do produkcji jest tylko 100 drzwi. Dlatego brakujące drzwi to 840 - 100 = 740 sztuk. Ponieważ każde drzwi wymagają 3 zawiasów, musimy obliczyć 740 * 3, co daje 2 220 zawiasów. Taki proces obliczeń ilustruje stosowanie zasad zarządzania zapasami i produkcją, które są kluczowe w branży produkcyjnej. Dobre praktyki w tym zakresie sugerują, aby zawsze mieć na uwadze zapas zabezpieczający, aby uniknąć przestojów w produkcji i zapewnić płynność realizacji zamówień.

Pytanie 26

Cena formowania jednej paletowej jednostki ładunkowej (pjł) wynosi 1,60 zł. Na swoje usługi magazyn nakłada 25% zysku. Oblicz jednostkową cenę brutto formowania 1 pjł, zakładając, że usługa podlega 23% stawce VAT?

A. 2,46 zł

B. 1,97 zł

C. 2,00 zł

D. 1,48 zł

Aby obliczyć jednostkową cenę brutto formowania jednej paletowej jednostki ładunkowej (pjł), musimy wziąć pod uwagę koszty, narzut zysku oraz stawkę podatku VAT. Koszt formowania jednej pjł wynosi 1,60 zł. Do tego kosztu należy dodać 25% narzutu zysku. Obliczając narzut: 1,60 zł * 0,25 = 0,40 zł. Zatem cena netto po dodaniu narzutu wynosi 1,60 zł + 0,40 zł = 2,00 zł. Następnie, aby uzyskać cenę brutto, musimy dodać 23% VAT: 2,00 zł * 0,23 = 0,46 zł. Stąd cena brutto wynosi 2,00 zł + 0,46 zł = 2,46 zł. Praktyczne zastosowanie tej wiedzy jest istotne w obszarze logistyki i zarządzania magazynem, gdzie prawidłowe ustalanie cen usług jest kluczowe dla rentowności operacji. Utrzymywanie transparentności w kosztach oraz ich prawidłowe kalkulowanie są zgodne z najlepszymi praktykami branżowymi, co może mieć wpływ na strategię cenową firmy i jej konkurencyjność na rynku.

Pytanie 27

Jak wiele opakowań zbiorczych można maksymalnie umieścić na palecie EUR o wymiarach 1200 x 800 x 144 mm, jeśli będą one ustawione w trzech warstwach, a wymiary opakowań zbiorczych to: 150 x 200 x 100 mm (dł. x szer. x wys.)?

A. 76 opakowań

B. 80 opakowań

C. 96 opakowań

D. 60 opakowań

Poprawna odpowiedź to 96 opakowań. Aby obliczyć maksymalną liczbę opakowań zbiorczych, które można zmieścić na palecie EUR, należy najpierw ustalić, ile opakowań zmieści się w jednej warstwie na palecie. Wymiary palety to 1200 mm długości i 800 mm szerokości. Opakowanie zbiorcze ma wymiary 150 mm długości i 200 mm szerokości. Możemy obliczyć liczbę opakowań w jednej warstwie, dzieląc wymiary palety przez wymiary opakowania: 1200 mm / 150 mm = 8 opakowań wzdłuż długości palety oraz 800 mm / 200 mm = 4 opakowania wzdłuż szerokości palety. Mnożąc te wartości, otrzymujemy 8 * 4 = 32 opakowania w jednej warstwie. Skoro opakowania mogą być układane w trzech warstwach, całkowita liczba opakowań wynosi 32 opakowania/warstwę * 3 warstwy = 96 opakowań. Taki sposób obliczeń jest zgodny z zasadami optymalnego wykorzystania przestrzeni magazynowej, co jest niezbędne w logistyce i zarządzaniu łańcuchem dostaw.

Pytanie 28

Koszty związane z tworzeniem zapasów to inaczej

A. zmienne wydatki logistyczne

B. stałe wydatki związane z utrzymywaniem zapasów

C. koszty uzupełniania zapasów

D. koszty zapasu ochronnego

Koszty zapasu zabezpieczającego to nie to samo co koszty uzupełniania zapasów. Koszty zapasu zabezpieczającego odnoszą się do dodatkowych zapasów gromadzonych w celu minimalizacji ryzyka niedoborów, które mogą wystąpić w wyniku nieprzewidzianych wydarzeń, takich jak opóźnienia dostaw czy nagłe wzrosty popytu. Ich celem jest zwiększenie bezpieczeństwa operacyjnego, ale nie są one bezpośrednio związane z procesem uzupełniania zapasów. Stałe koszty utrzymywania zapasów obejmują wydatki na przechowywanie, ubezpieczenie i utrzymanie zapasów, a więc także różne opłaty, które są niezależne od poziomu zapasów i nie odnoszą się bezpośrednio do kosztów ich uzupełniania. Z kolei zmienne koszty logistyki mogą obejmować szereg wydatków, takich jak transport czy obsługa magazynowa, które są uzależnione od ilości towarów i nie odnoszą się specyficznie do kosztów uzupełniania zapasów. Typowym błędem myślowym jest mylenie tych pojęć, co prowadzi do nieprawidłowego podejścia do zarządzania zapasami i kosztami. Zrozumienie różnic między tymi kategoriami kosztów jest kluczowe dla efektywnego planowania i optymalizacji procesów w łańcuchu dostaw.

Pytanie 29

System HACCP stosowany jest w zakładach zajmujących się produkcją i dystrybucją artykułów spożywczych. Celem wdrożenia tego systemu jest zapewnienie

A. bezpieczeństwa zdrowotnego oferowanej żywności

B. wzajemnie korzystnych relacji z dostawcami na rynku

C. podejmowania decyzji na podstawie faktów

D. przywództwa cenowego rynku dóbr i usług

Decyzje podejmowane na podstawie faktów są niewątpliwie cenne w kontekście zarządzania, jednak nie są bezpośrednio związane z celem systemu HACCP. System ten nie zajmuje się bowiem ogólną analizą danych ani nie ma na celu optymalizacji procesów decyzyjnych w szerokim zakresie, lecz koncentruje się na identyfikacji zagrożeń i kontrolowaniu ich na różnych etapach produkcji żywności. Wzajemne relacje z dostawcami są istotne dla funkcjonowania łańcucha dostaw, ale nie są kluczowym celem HACCP, który ma na celu głównie zapewnienie bezpieczeństwa zdrowotnego produktów spożywczych. Z kolei przywództwo cenowe, choć może być ważnym aspektem strategii rynkowej, nie ma związku z podstawowymi zasadami HACCP. Podejmowanie decyzji cenowych powinno opierać się na analizie rynkowej, a nie na systemie zarządzania bezpieczeństwem żywności. Typowe błędy myślowe, które prowadzą do niepoprawnych wniosków, obejmują mylenie celów operacyjnych z celami strategicznymi oraz niewłaściwe postrzeganie roli systemu HACCP jako narzędzia do ogólnego zarządzania w organizacji, a nie wyłącznie jako instrumentu zapewnienia bezpieczeństwa żywności. Właściwe zrozumienie celu i zastosowania HACCP jest kluczowe dla prawidłowego wdrożenia i skutecznego funkcjonowania systemu.

Pytanie 30

Jaki system informatyczny zajmuje się zarządzaniem przepływem informacji, produktów i usług, wspierając całkowite zarządzanie łańcuchem dostaw?

A. DRP (Distribution Requirements Planning)

B. CRM (Customer Relationship Management)

C. LRP (Logistic Resources Planning)

D. SCM (Supply Chain Management)

SCM, czyli zarządzanie łańcuchem dostaw, to coś w rodzaju systemu, który pomaga ogarnąć, jak płyną informacje, towary i usługi przez cały łańcuch dostaw. Jego głównym celem jest to, żeby wszystko działało sprawniej – chodzi o zaopatrzenie, produkcję, dystrybucję i sprzedaż. W praktyce SCM umożliwia nam monitorowanie zapasów, prognozowanie, jak będą się rozwijały zamówienia, budowanie relacji z dostawcami i analizowanie danych, co jest super ważne, by podejmować mądre decyzje. W logistyce i produkcji dzięki takim systemom jak SCM możemy znacznie lepiej synchronizować działania wszystkich osób zaangażowanych w łańcuch dostaw. Fajnie, bo to jest zgodne z najlepszymi praktykami, jak Lean Management czy Just-in-Time. Jak dobrze to wszystko działa, firmy zyskują przewagę i są w stanie szybciej reagować na zmiany w rynku, co ma wielkie znaczenie.

Pytanie 31

Ile minimum opakowań należy dostarczyć do magazynu, aby zrealizować zamówienie na 870 sztuk wiertarek?

Nazwa zapasu

Stan magazynowy [szt.]

Wiertarki w opakowaniu – gotowy towar

110

Wiertarki

1200

Obudowa wiertarki

55

Opakowania

200

A. 760 szt.

B. 670 szt.

C. 560 szt.

D. 870 szt.

Udzielenie odpowiedzi, która nie uwzględnia rzeczywistych potrzeb magazynowych, może prowadzić do poważnych problemów operacyjnych. Odpowiedzi takie jak 760 sztuk, 670 sztuk czy 870 sztuk opierają się na błędnych założeniach dotyczących stanu rzeczywistego w magazynie. Na przykład, wybór 870 sztuk sugeruje, że całość zamówienia powinna być dostarczona, co ignoruje fakt, że część wiertarek już znajduje się w magazynie. Jest to klasyczny przykład braku analizy danych dostępnych w systemie, co często prowadzi do nadmiernych zamówień i zbędnych kosztów. Odpowiedź 760 sztuk również pomija fakt, że z 200 dostępnych opakowań można zapakować tylko 200 sztuk, co oznacza, że brakuje 560 wiertarek do zrealizowania zamówienia. Zrozumienie tego procesu jest kluczowe, aby móc efektywnie zarządzać stanami magazynowymi i unikać sytuacji, w których nieprawidłowe obliczenia prowadzą do opóźnień w realizacji zamówień. Może to również wpływać na relacje z klientami i reputację firmy. Dlatego ważne jest, aby przy podejmowaniu decyzji opierać się na rzetelnych danych oraz dobrze zrozumieć zasady zarządzania zapasami, w tym obliczenia dotyczące braków i dostaw. Praktyka ta nie tylko przyczynia się do lepszego zarządzania zasobami, ale także poprawia ogólną efektywność operacyjną przedsiębiorstwa.

Pytanie 32

Firma transportowa "Smyk" używa następującego cennika przewozu: 1-10 palet 2,00 zł/km, 11-21 palet 2,50 zł/km. Jaką kwotę będzie musiało zapłacić przedsiębiorstwo za transport 19 palet na trasie Poznań - Bydgoszcz (120 km)?

A. 300 zł

B. 270 zł

C. 240 zł

D. 250 zł

Aby obliczyć całkowity koszt przewozu 19 palet na trasie Poznań - Bydgoszcz, należy zastosować odpowiednią stawkę w zależności od liczby palet. W przypadku przewozu 19 palet stosuje się stawkę 2,50 zł/km, ponieważ mieści się ona w przedziale 11-21 palet. Dystans tej trasy wynosi 120 km. Zatem obliczenia przedstawiają się następująco: 120 km * 2,50 zł/km = 300 zł. Jest to poprawne podejście, które odzwierciedla standardowe praktyki w branży transportowej. Firmy przewozowe często ustalają cenniki w oparciu o ilość przewożonych ładunków, co pozwala na elastyczne dostosowanie kosztów do potrzeb klientów. Warto również zauważyć, że zrozumienie struktury cenników jest kluczowe dla efektywnego zarządzania kosztami transportu oraz dla podejmowania świadomych decyzji biznesowych, co przekłada się na lepsze planowanie logistyczne oraz optymalizację wydatków.

Pytanie 33

Zjawisko łączenia małych przesyłek, pochodzących od różnych dostawców i kierowanych do różnych odbiorców, w celu ich transportu w jednym kontenerze, to

A. kompletacja

B. załadunek

C. konsolidacja

D. ekspedycja

Konsolidacja to proces, w którym niewielkie przesyłki od różnych dostawców są łączone w celu transportu ich w jednym kontenerze. To działanie ma kluczowe znaczenie dla optymalizacji kosztów transportu i zwiększenia efektywności logistyki. W praktyce, konsolidacja pozwala na zmniejszenie liczby wysyłek, co skutkuje obniżeniem kosztów frachtu oraz emisji CO2. Współcześnie wiele firm korzysta z platform, które umożliwiają automatyczną konsolidację przesyłek, co przyspiesza proces i zwiększa jego dokładność. Przykładem mogą być usługi kurierskie, które zbierają paczki od różnych nadawców, a następnie grupują je przed wysyłką do danego regionu. Dobrą praktyką w branży jest również zastosowanie oprogramowania do zarządzania łańcuchem dostaw, które wspiera proces konsolidacji, umożliwiając lepsze śledzenie przesyłek oraz planowanie tras transportowych.

Pytanie 34

Przy realizacji zamówienia odbioru jakościowego towaru, co należy sprawdzić?

A. objętość towaru

B. wygląd opakowania towaru

C. wagę towaru

D. ilość towaru

Wygląd opakowania towaru jest kluczowym elementem odbioru jakościowego, ponieważ odzwierciedla nie tylko estetykę, ale również stan techniczny towaru. Uszkodzenia opakowania mogą sugerować, że produkt w środku mógł ulec uszkodzeniu podczas transportu. Na przykład, jeśli opakowanie jest zgniecione lub ma widoczne ślady wilgoci, może to wskazywać na problemy z przechowywaniem lub transportem, które mogą wpłynąć na jakość samego towaru. Ponadto, zgodnie z normami ISO 9001, które dotyczą zarządzania jakością, każda dostawa powinna być dokładnie sprawdzana pod kątem zgodności z zamówieniem oraz specyfikacjami. Dbanie o prawidłowy wygląd opakowania to także element marketingowy, który może wpływać na postrzeganie marki przez klienta. W praktyce, pracownicy magazynu powinni być przeszkoleni w zakresie identyfikacji uszkodzeń opakowań oraz rozumienia, jak te uszkodzenia mogą wpływać na postrzeganą jakość towaru.

Pytanie 35

W magazynie ustalono limit ubytków naturalnych na poziomie 1,5% wartości rocznego obrotu magazynowego w roku poprzedzającym rok, na który zostaje ustalony limit ubytków. Zgodnie z danymi zawartymi w tabeli wartość niedoborów mieszczących się w granicach normy ubytków naturalnych w 2019 r. wyniosła

Zestawienie rocznych obrotów magazynowych

Wyszczególnienie

Rok 2017

Rok 2018

Rok 2019

Rok 2020

Obrót magazynowy

360 tys. zł

340 tys. zł

420 tys. zł

480 tys. zł

A. 5 400,00 zł

B. 7 200,00 zł

C. 6 300,00 zł

D. 5 100,00 zł

Odpowiedź 5 100,00 zł jest prawidłowa, ponieważ zgodnie z ustaleniami dotyczącymi limitów ubytków naturalnych, wartość ta wynika z obliczenia 1,5% rocznego obrotu magazynowego z roku poprzedniego. Przy założeniu, że roczny obrót magazynowy w 2018 roku wyniósł 340 000,00 zł, obliczenie 1,5% tej wartości daje 5 100,00 zł. Ta norma ma na celu zminimalizowanie strat i jest zgodna z najlepszymi praktykami zarządzania zapasami, które zalecają regularną analizę i dostosowywanie limitów w oparciu o historyczne dane. Praktyczne zastosowanie tej normy pozwala na efektywniejsze monitorowanie i kontrolowanie ubytków, co jest kluczowe dla rentowności i efektywności operacyjnej przedsiębiorstwa. Ustalając realistyczne limity, przedsiębiorstwa mogą lepiej zarządzać swoimi zasobami oraz planować działania mające na celu redukcję strat.

Pytanie 36

Koszty związane z usługami magazynowymi, uzależnione od powierzchni zajmowanej przez zapasy oraz okresu ich przechowywania, to koszty

A. zmienne uzupełniania zapasów

B. stałe utrzymania zapasów

C. stałe uzupełniania zapasów

D. zmienne utrzymania zapasów

Wybór nieprawidłowych odpowiedzi wiąże się z mylnym rozumieniem pojęć związanych z klasyfikacją kosztów w logistyce. Koszty stałe, takie jak stałe uzupełnienia zapasów czy stałe utrzymania zapasów, odnoszą się do wydatków, które nie zmieniają się w zależności od poziomu działalności firmy, co nie jest adekwatne w kontekście magazynowania. Koszty stałe uzupełnienia zapasów sugerują, że niezależnie od ilości przechowywanych towarów, wydatki na ich uzupełnienie pozostaną niezmienne, co jest nieprawdziwe, ponieważ większa ilość zapasów wymaga większych nakładów na ich zakup. Analogicznie, stałe utrzymania zapasów sugerują, że koszty magazynowania są niezależne od zajmowanej przestrzeni, co w praktyce nie ma miejsca, ponieważ wzrost zapasów zawsze skutkuje wyższymi kosztami składowania związanymi z powierzchnią magazynową. Dodatkowo, niektórzy mogą mylnie zakładać, że zmienne uzupełnienia zapasów dotyczą wyłącznie kosztów zakupu, nie biorąc pod uwagę, że w logistyce zmienne koszty związane z utrzymaniem zapasów są równie istotne. Kluczowym błędem myślowym jest nazywanie kosztów zmiennymi w kontekście stałych wydatków, co prowadzi do dezinformacji w zarządzaniu kosztami operacyjnymi.

Pytanie 37

Jakie wyroby charakteryzują się dystrybucją intensywną?

A. Samochód

B. Meble

C. Telewizor

D. Nabiał

Odpowiedź "Nabiał" jest poprawna, ponieważ towary dystrybuowane intensywnie charakteryzują się szeroką dostępnością oraz częstym zakupem przez konsumentów. Nabiał, jako produkt codziennego użytku, musi być dostępny w dużych ilościach w supermarketach i sklepach spożywczych, aby zaspokoić popyt klientów. Standardy dystrybucji intensywnej zakładają minimalizację kosztów i maksymalizację dostępności, co jest szczególnie istotne w przypadku produktów szybko psujących się, takich jak mleko czy jogurty. W praktyce oznacza to, że producenci nabiału często współpracują z dużymi sieciami handlowymi, aby zapewnić regularne dostawy i wysoką rotację towarów. Przy odpowiednim zarządzaniu łańcuchem dostaw, można efektywnie redukować straty oraz zwiększać efektywność operacyjną. Dobrym przykładem jest strategia Just-in-Time, która pozwala na minimalizację zapasów i jednoczesne utrzymanie wysokiej dostępności produktów na półkach. W branży spożywczej, dbanie o odpowiednie warunki przechowywania i transportu nabiału jest kluczowe dla jakości oraz bezpieczeństwa żywności.

Pytanie 38

Dostosowanie zewnętrznych rozmiarów opakowań transportowych do wymiarów przestrzeni ładunkowej palet, wymiarów wewnętrznych kontenerów oraz objętości ładunkowej stosowanych środków transportu to

A. optymalne zagospodarowanie powierzchni magazynowej

B. formowanie ładunku

C. odpowiednie zagospodarowanie granicy ładowności środków transportu

D. koordynacja wymiarowa

Zrozumienie, dlaczego wskazane odpowiedzi są niepoprawne, wymaga analizy koncepcji związanych z logistyką i transportem. Odpowiedź odwołująca się do "odpowiedniego zagospodarowania granicy ładowności środków transportu" sugeruje, że chodzi o maksymalne obciążenie pojazdu, co jest ważne, ale nie odnosi się bezpośrednio do dostosowywania wymiarów opakowań. Granica ładowności dotyczy w szczególności ciężaru, a nie wymiarów, co czyni tę odpowiedź nieadekwatną w kontekście pytania. Podobnie, "formowanie ładunku" wskazuje na proces organizacji produktów w ładunku, ale nie obejmuje aspektu wymiarów opakowań oraz ich zgodności z przestrzenią transportową, co jest kluczowe dla efektywności logistycznej. W przypadku "optymalnego zagospodarowania powierzchni magazynowej", koncepcja odnosi się głównie do wykorzystania dostępnej przestrzeni w magazynach, a nie bezpośrednio do wymiarów opakowań transportowych. Ta odpowiedź ignoruje związek między wymiarami a transportem jako takim. W praktyce, często występuje błąd myślowy polegający na myleniu szerokich pojęć logistycznych z wąskimi aspektami, co prowadzi do nieprecyzyjnych wniosków. Właściwe zrozumienie tych zagadnień wymaga zatem uwzględnienia specyfiki działania w łańcuchu dostaw oraz zastosowania odpowiednich norm w celu osiągnięcia synergii między magazynowaniem a transportem.

Pytanie 39

Obszar rachunkowości, którego celem jest analiza oraz dostarczanie informacji kierownictwu organizacji dotyczących struktury pracy i realizacji zadań związanych z działalnością gospodarczą, określamy jako

A. finansową

B. bankową

C. zarządczą

D. podatkową

Rachunkowość zarządzająca, inaczej zwana menedżerską, to naprawdę ważny temat. Jej głównym zadaniem jest dawanie nam informacji, które są potrzebne do podejmowania decyzji w firmach. Dzięki tej rachunkowości można lepiej interpretować dane finansowe i operacyjne, co z kolei pomaga menedżerom w planowaniu, kontrolowaniu czy podejmowaniu strategicznych decyzji. Przykłady jej zastosowania to budżetowanie, analiza kosztów czy ocena rentowności różnych projektów. To pozwala firmom lepiej dostosować działania do ich celów strategicznych i zauważyć obszary, które wymagają poprawy. W praktyce menedżerowie mogą korzystać z różnych raportów, które odpowiadają temu, co akurat potrzebują, co ma wielkie znaczenie w codziennym działaniu. Warto też zauważyć, że różne standardy, jak IFRS czy GAAP, podkreślają, jak istotne jest dostosowywanie informacji finansowych pod zarządzanie, co czyni rachunkowość zarządzającą naprawdę kluczowym narzędziem w nowoczesnym przedsiębiorstwie.

Pytanie 40

Rysunek przedstawia

A. weryfikator cen.

B. czytnik kodów.

C. kolektor danych.

D. drukarkę etykiet.

Drukarka etykiet, jaką widzimy na zdjęciu, jest urządzeniem zaprojektowanym do wydruku etykiet, co czyni ją niezastąpionym narzędziem w wielu branżach, takich jak logistyka, handel detaliczny czy produkcja. Kluczowymi cechami tego urządzenia są: możliwość pracy z różnymi rozmiarami etykiet, zastosowanie technologii termicznej, co pozwala na oszczędność tuszu oraz szybkie drukowanie. W kontekście standardów branżowych, drukarki etykiet często spełniają normy dotyczące jakości druku, takie jak ISO 9001, co zapewnia wysoką jakość wydruków oraz ich trwałość. Praktycznym zastosowaniem drukarek etykiet jest etykietowanie produktów w magazynach, gdzie każdy towar może być szybko i efektywnie oznaczony, co przyspiesza proces inwentaryzacji oraz identyfikacji. Oprócz tego, drukarki etykiet mogą być używane w biurach do oznaczania dokumentów oraz w systemach zarządzania, co zwiększa efektywność organizacji. Zrozumienie funkcji drukarki etykiet oraz jej roli w optymalizacji procesów jest kluczowe dla efektywnego zarządzania i logistyki.

Strona wykorzystuje pliki cookies do poprawy doświadczenia użytkownika oraz analizy ruchu. Szczegóły

Polityka plików cookies

Czym są pliki cookies?

Cookies to małe pliki tekstowe, które są zapisywane na urządzeniu użytkownika podczas przeglądania stron internetowych. Służą one do zapamiętywania preferencji, śledzenia zachowań użytkowników oraz poprawy funkcjonalności serwisu.

Jakie cookies wykorzystujemy?

Niezbędne cookies - konieczne do prawidłowego działania strony

Funkcjonalne cookies - umożliwiające zapamiętanie wybranych ustawień (np. wybrany motyw)

Analityczne cookies - pozwalające zbierać informacje o sposobie korzystania ze strony

Jak długo przechowujemy cookies?

Pliki cookies wykorzystywane w naszym serwisie mogą być sesyjne (usuwane po zamknięciu przeglądarki) lub stałe (pozostają na urządzeniu przez określony czas).

Jak zarządzać cookies?

Możesz zarządzać ustawieniami plików cookies w swojej przeglądarce internetowej. Większość przeglądarek domyślnie dopuszcza przechowywanie plików cookies, ale możliwe jest również całkowite zablokowanie tych plików lub usunięcie wybranych z nich.